Ecosistema Integrado

No más islas de información. Conectamos tu ERP central con aplicaciones satélites inteligentes.

Core ERP

La fuente única de la verdad financiera.

Smart Engine

Orquestación & Automatización

Apps Satélite

Herramientas específicas para cada rol operativo.

Diseñado para líderes que construyen

Constructoras

Control de costos, materiales y mano de obra en tiempo real.

Desarrolladores

Visibilidad del flujo de caja y rentabilidad por unidad de venta.

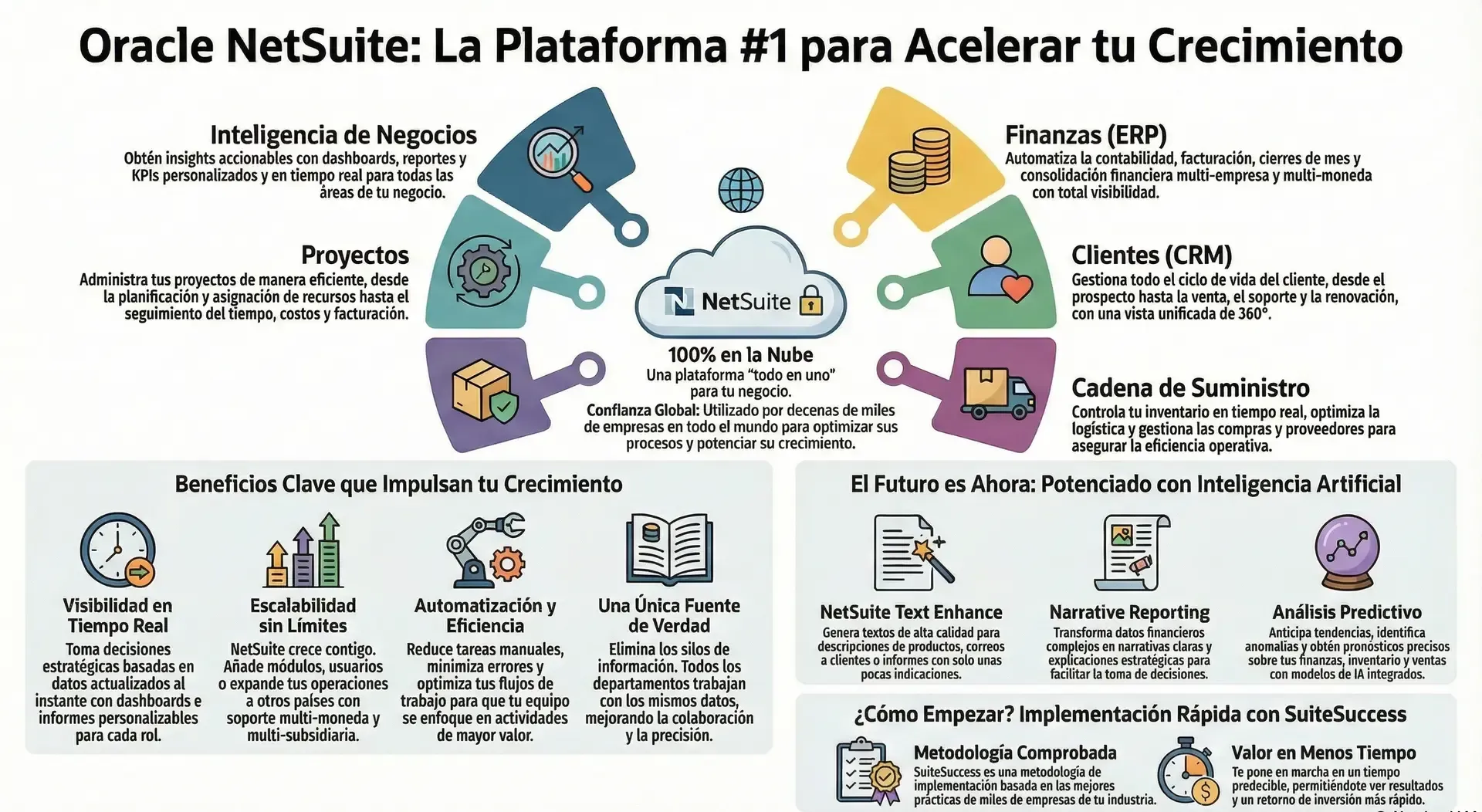

Finanzas

Automatización de conciliaciones y reportes multi-moneda.

Ingenieros

Bitácora digital y solicitudes de materiales desde el campo.

Tecnología diseñada para escalar

Smart Development

Control total de tu obra. Dashboard unificado en tiempo real para visualizar costos e inventarios.

Ver Demo Interactiva

ERP Cloud

Finanzas y operaciones en una sola plataforma líder en la nube para escalar sin límites.

Consultar Soluciones

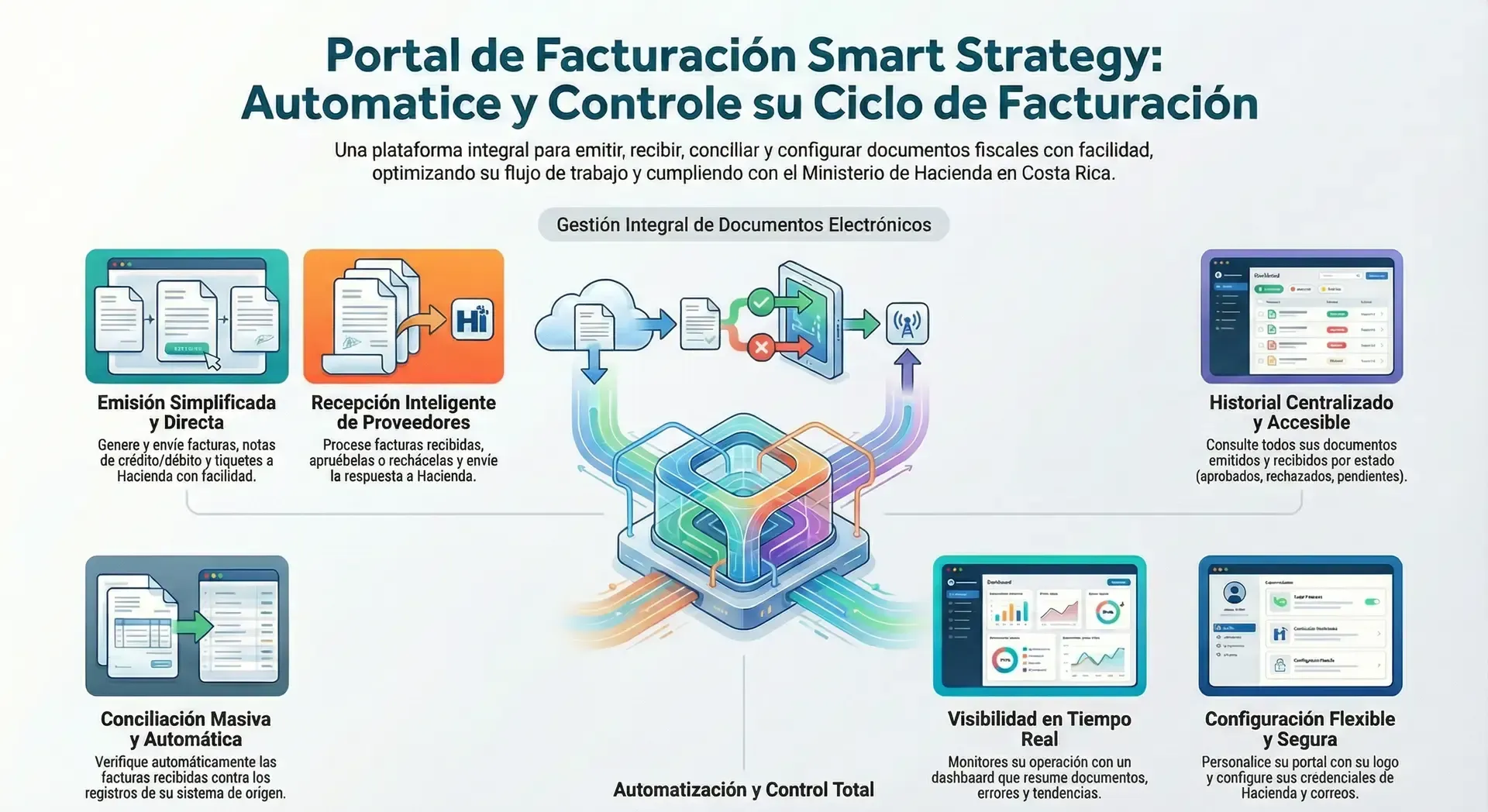

Facturación Electrónica

Emisión fiscal automática sin salir de tu ERP. Conexión nativa con Hacienda.

Explorar Integración

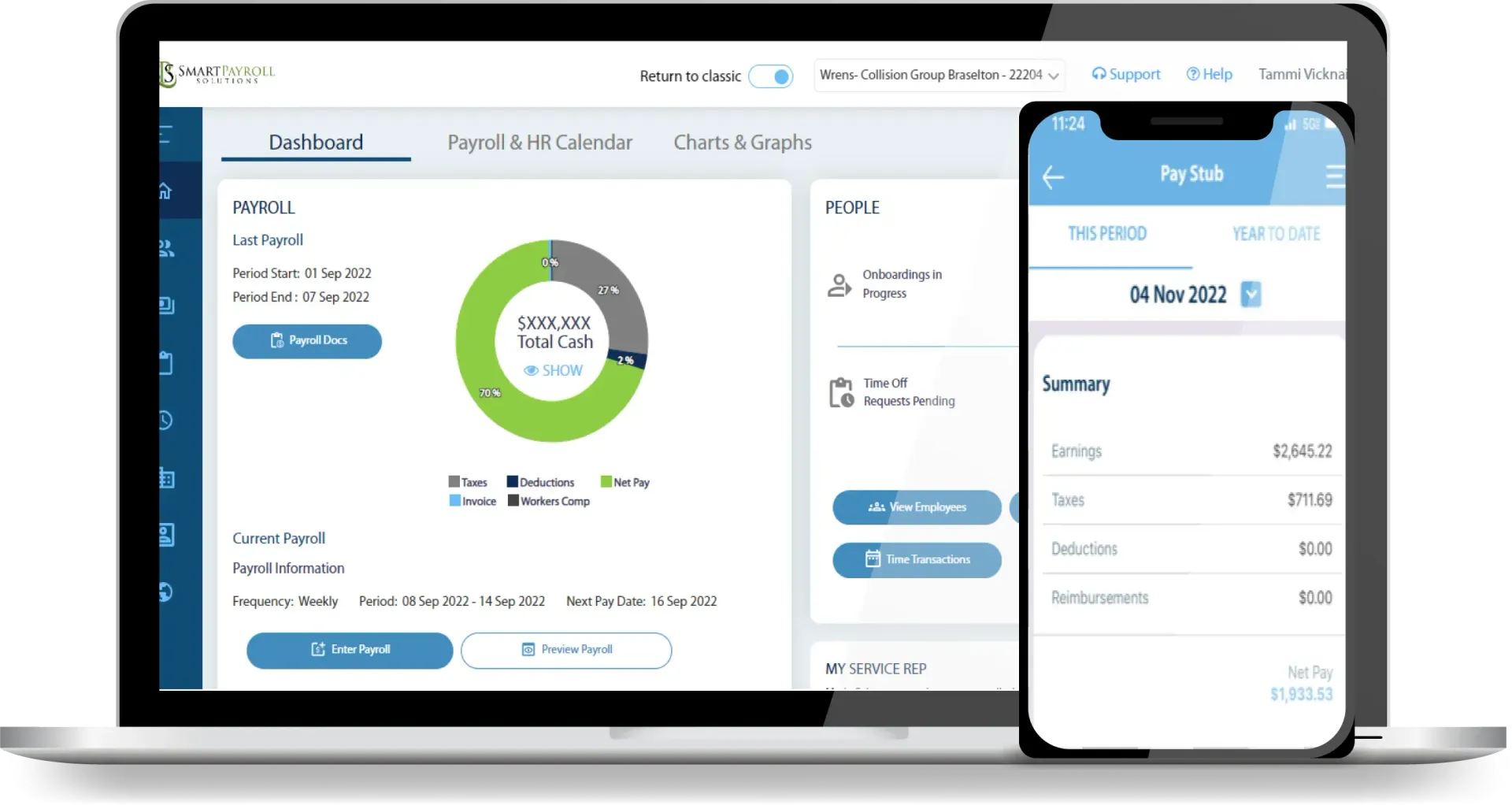

Smart Payroll

Gestión de nómina integrada. Cálculos automáticos de cargas sociales y portal de empleados.

Solicitar Demo

Smart Real Estate

CRM especializado. Gestión completa de inventario de ventas y alquileres centralizada.

Ver Detalles

Quickbase (Low-Code)

Automatizamos flujos complejos a la medida exacta de tu operación diaria.

Ver Casos de UsoImplementación ágil,

resultados tangibles

1. Diagnóstico & Diseño

Semana 1-2: Mapeo de arquitectura ideal según tus procesos.

2. Configuración Core

Instalación inmediata de módulos nativos de NetSuite o QuickBooks.

3. Personalización a Medida

Desarrollo de los flujos únicos de tu negocio en la capa Smart.

Alcance del Proyecto

Tiempo Estimado: 4 a 12 semanas.

¿Identificas estos retos?

Cierres Lentos

"Tu equipo de finanzas pierde días conciliando datos de Excel con el banco."

Costos Ocultos

"No sabes si tu proyecto es rentable hasta que ya se terminó."

Riesgo en Nómina

"Errores manuales generan multas y quejas de tu personal."

Smart CAIO

Consultoría especializada para directivos y transformación organizacional mediante Inteligencia Artificial Avanzada.

¿Listo para tomar el control?

Agenda un diagnóstico preliminar sin costo y descubre cómo nuestras soluciones se pagan solas.

Agenda tu Diagnóstico Gratuito

AUMENTE LA EFICIENCIA: LEA BLOG

¿Hace uso adecuado de la tecnología?

Para aumentar el control y eficiencia de mis procesos empresariales.

Conozca la respuesta en nuestro blog.

Descubre todo el potencial de tu negocio de la mano con

SMART STRATEGY

¡No esperes más! ¡Aprovecha los beneficios para impulsar el crecimiento y el éxito de tu empresa!

Le ayudamos a gestionar su negocio de forma eficiente y productiva.

Complete el siguiente formulario o llame a uno de los siguientes números para que lo contactemos. Somos asesores expertos en mejora de procesos e implementación de soluciones de software a la medida.

USA + 1 3054045105

Colombia

+ 57 6015800755

México + 52 5596024225

Costa Rica +506 40000237

Panamá + 507 8337012