¿Qué es un ERP en la Nube?

Arturo Arrea • 17 de octubre de 2019

La nube es un término ya bastante famoso, pero no todos los vendedores de software y brindadores de servicio lo utilizan de la misma manera. Hemos hablado varias veces ya de un ERP en la nube

y creo que es tiempo de definir con más detalle a qué exactamente nos referimos.

A continuación presentamos nuestra definición de un ERP en la nube, la cual es compartida por analistas y compañías líderes en servicios en la nube de todo el mundo.

Un solo software en línea para toda su empresa

Los sistemas de planificación de recursos empresariales (ERP, por sus siglas en inglés, enterprise resource planning) son sistemas de información gerenciales que brindan funcionalidad para gobernar y monitorear un negocio. Incluyen por lo general datos de finanzas, inventarios, personal, ventas, etc. Un aspecto crítico de un ERP es la capacidad de manejar todos los flujos de información de manera centralizada, brindando solo una verdad a los directivos de la empresa.

Un sistema ERP en la nube, o un sistema ERP basado en software como servicio (SaaS, por sus siglas en inglés, Software as a Service), es un software construido y mantenido por un vendedor de software en su propio servidor el cual brinda sus servicios a través del internet. Usualmente los clientes suscriben un servicio mensual o anual.

5 puntos críticos a tener en cuenta cuando evalúe un ERP en la nube:

1. Multi alquiler

Una meta primaria de un proveedor de software en la nube es maximizar los efectos benéficos de la economía de escala, por lo cual un ERP en la nube debe ser de multi alquiler. Esto asegura que todos los clientes están utilizando la misma versión del sistema y optimiza inversiones de entrenamiento, actualizaciones y soporte técnico. El proveedor de un ERP en la nube puede invertir más dinero en añadir funcionalidad. El cliente se beneficia de los bajos costos y de la consistencia del software.

Algunos “vendedores de software en la nube” básicamente lo que hacen es customizar para cada cliente un servidor con su propia versión del software. Técnicamente lo que están haciendo es vendiendo un software tradicional con un servicio de hosteo. No se benefician de las economías de escala, ya que deben mantener un servidor para cada cliente y no todos los clientes utilizan la misma versión. En este caso, el cliente paga mucho más y recibe mucho menos.

2. Actualizaciones automáticas y personalizaciones

Las actualizaciones a sistemas de ERP en la nube deben ser automáticas sin o con muy poco tiempo muerto. Tampoco deben requerir ningún trabajo por parte del cliente. Cualquier actualización realizada debe ser 100% compatible con la nueva versión, eliminando la tediosa tarea de reescribir personalizaciones y software complementario.

3. Viabilidad del vendedor

El “acceso a la nube” ha permitido que muchas empresas entren en nuevos mercados. El comprador de un ERP en la nube debe tener en cuenta, fuera de los requerimientos técnicos, la viabilidad del vendedor a futuro. El hecho de que una empresa productora de ERP en la nube sea adquirida por un otra vendedora de software tradicional implica incertidumbre en el rumbo del servicio.

Si un proveedor de ERP en la nube ha recibido unas rondas de financiamiento para desarrollar su negocio, ¿esto significa que puedan seguir prestando servicio de soporte y actualizaciones del sistema

en 3, 4 o 5 años? ¡Una inversión en un ERP debe ser vista como de largo plazo!

4. Historial probado

El servicio de un proveedor en la nube debe ser enfocado a varias industrias, grandes y pequeñas, con clientes que puedan dar fe a los servicios durante varios años. También debe garantizar al menos un 99% de disponibilidad en su servicio. Otra buena señal importante de un proveedor de servicios en la nube son las certificaciones. Algunas importantes de Estados Unidos son SSAE 16 (SOC 1), PCI-DSS y la US-EU Safe Harbor framework. Esta última es de gran importancia para proveedores de ERP en la nube situados en USA, ya que implica que cumplen con los requerimientos de privacidad impuestos por la Unión Europea, los cuales son los más estrictos a nivel mundial.

5. Copias de seguridad frecuentes y capacidad de recuperación por desastres

Hace unos años, en medio del desastre causado por el huracán Sandy en NY, estaba leyendo un reporte sobre una empresa de software proveedora de servicios en la nube situada en la ciudad de Nueva York. Casi toda la ciudad estaba sin electricidad por ya varios días, pero ellos seguían prestando su servicio con tan solo minutos de tiempo sin servicio acumulado ese año. Todos los empleados estaban ocupados buscando combustible y alimentando los generadores de seguridad, teniéndolos que subir hasta la azotea por las escaleras de un rascacielos.

Esta historia tal vez sea un poco dramática, pero indica la importancia de la disponibilidad del servicio para muchas empresas. Cuando busque un proveedor de ERP en la nube, busque empresas con redundancias, como mínimo 2 centros de servidores en diferentes lugares, varias conecciones de internet, sistemas de alimentación de energía alternativos, etc. También indague sobre la capacidad de recuperación de datos después de una catástrofe, lo cual implica un plan de copias de seguridad.

Quiere aprender más detalles acerca de NetSuite? Descargue nuestro ebook con todo lo que necesita saber.

Deje de adivinar su margen.

Seleccione un horario a continuación. Analizaremos sus flujos de aprobación actuales y proyectaremos el retorno de inversión exacto de blindar su presupuesto.

Sesión de Diagnóstico

Selecciona un espacio en el calendario de Arturo para auditar tus controles financieros y trazar un plan de acción.

30 Minutos

Videollamada

1 a 1 con Arturo

Gestion integral de bienes raices: elimina procesos fragmentados y acelera cierres

Automatización factura electronica: el fin de la conciliación manual (4.4 CR)

low code construcción: automatización para personalizar sin programar (y salir del Excel chaos)

Portal de proveedores para aprobación de facturas sin Excel: menos rechazos, SLAs y trazabilidad. Agendá diagnóstico 30 min y salís con tablero, reglas y plan.

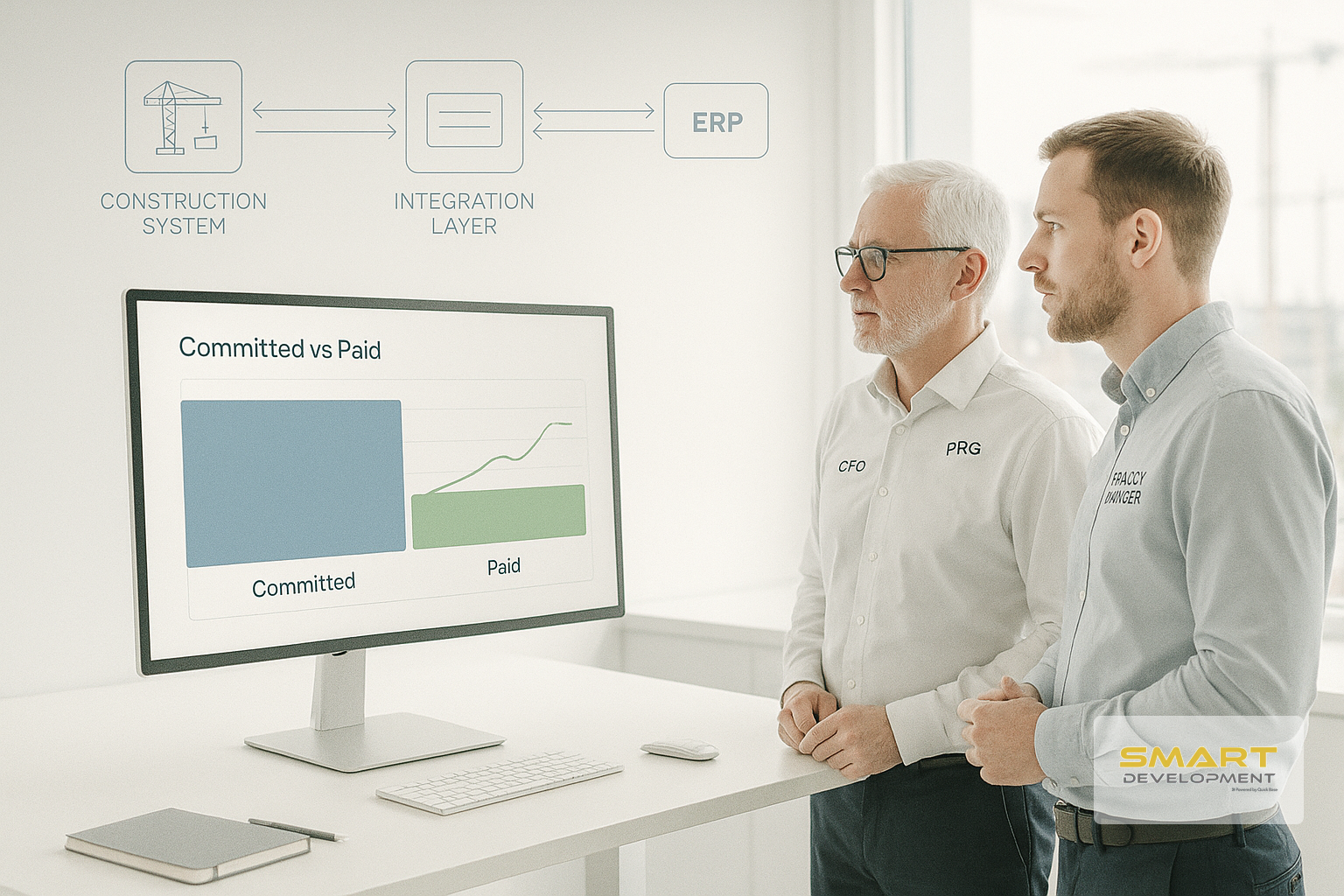

Integración ERP obra sin Excel: conectá SAP, NetSuite o QuickBooks con trazabilidad y committed. Agendá diagnóstico 30 min.

Revisá 5 KPIs financieros construcción cada lunes y evitá decisiones con datos viejos. Mejor control financiero de obra sin Excel. Agendá diagnóstico.

Compite vs multinacionales con control presupuestario obra y software construcción LATAM sin Excel. Checklist + señales de costo oculto. Agendá 30 min.

Unifica cumplimiento CFDI México, FE Costa Rica y DIAN Colombia con un solo flujo e integración ERP, sin Excel. Agenda diagnóstico 30 min.

Aprende a armar un reporte ejecutivo de obra (1 página + anexos) con KPIs claros. Descargá plantilla y agendá diagnóstico, sin Excel.

Controlá operaciones multiempresa y multimoneda en LATAM sin Excel: WBS unificada, hard stops y consolidación. Agendá diagnóstico 30 min.